2026/03/25 Will AI Kill Intuit.INC(INTU)?

A Tax & Tech Giant Under the Impact of AGI: Is Intuit’s Moat Eroding or Being Reshaped?

Abstract: With the release of Claude 3.7, AGI’s reasoning capabilities have crossed yet another threshold, pushing market anxiety over the “end of traditional SaaS” to a fever pitch. As the undisputed hegemon of the tax and accounting sector, is Intuit’s (INTU) $120 billion market cap facing a structural collapse? This article aims to strip away the emotional noise and analyze current market mispricing and risk-reward ratios by examining data sovereignty, user segment breakdown, and cash flow fundamentals.

1. Technical “Reasoning Power” vs Industry “Data Sovereignty”

The complex reasoning demonstrated by Claude 3.7 is indeed staggering; in benchmarks, it already interprets intricate tax codes with ease. However, this has led to a logical fallacy: a model’s ability to “calculate” accounts is not the same as its ability to “process” them.

Intuit’s true core asset is not just the “flow” of data, but its “labeled tax attributes.” General AI models are highly prone to hallucinations or misclassifications when processing raw bank feeds. In contrast, Intuit possesses a four-decade-old labeled dataset, calibrated by hundreds of millions of manual audits. This capability—transforming raw financial data into “tax-compliant assets”—constitutes a cognitive moat that AI agents cannot cross in the short term. Furthermore, Intuit’s status as a certified Electronic Return Originator and its provision of Audit Support offer a level of certainty in the financial world that is far more expensive than mere “compute.”

2. Misaligned Competition Across User Segments: DIY Headwinds vs. SMB Barriers

When discussing AI’s substitution risk, we must distinguish between Intuit’s two primary battlegrounds, as their defensive moats vary significantly:

- Consumer Tax (DIY): This is the “deep water” zone for AI disruption. For simple individual filings, AI agents—coupled with government systems like IRS Direct File—could indeed cannibalize the lower-end market. This is the primary source of current market panic.

- Small & Medium Business (SMB/QuickBooks): This is Intuit’s “ballast.” Corporate finance involves payroll, multi-state tax compliance, inventory accounting, and employee benefits. This isn’t just a math problem; it’s a complex orchestration of multi-party collaboration and workflows. While AI can act as a “copilot,” the migration and error costs of replacing an ERP system deeply embedded in business operations are prohibitively high.

3. A $120B Market Cap Through Probability Thinking: The Risk-Reward Logic

As of March 2026, we evaluate Intuit’s investment appeal through three dimensions:

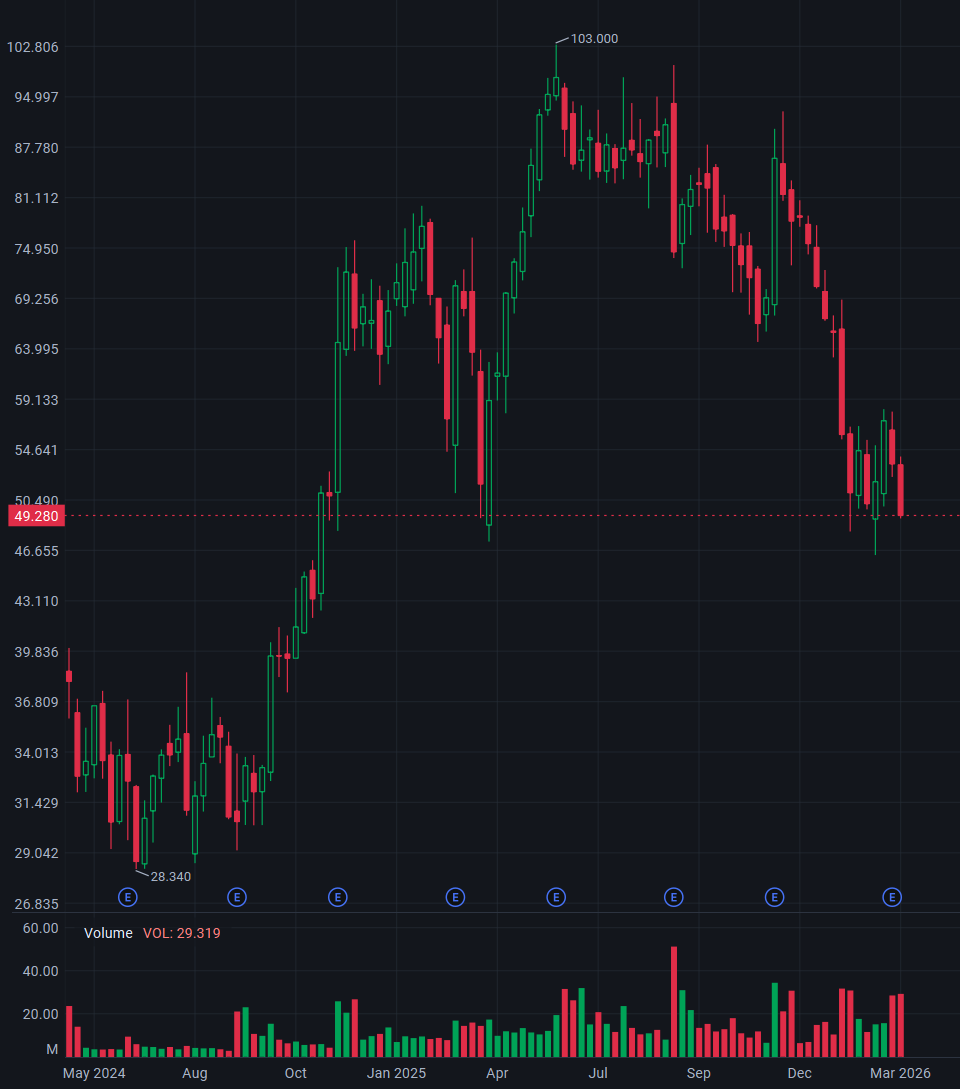

- The Downside Floor (20% Probability): Even under the most pessimistic scenarios (aggressive government expansion and AI encroachment), Intuit maintains formidable Free Cash Flow (FCF) and buyback capacity. As a mature incumbent, its steady cash generation acts as a natural “safety cushion” for the stock. The $3.5 billion buyback program initiated in early 2026 effectively sets a valuation floor (roughly in the $85B–$95B range).

- The Upside Re-rating (80% Probability): Intuit is pivoting from “selling software” to “selling autonomous services.” By integrating top-tier models like Claude, Intuit is converting complex advisory tasks—once dependent on high-cost accountants—into high-margin AI automated subscriptions. This financial logic of “decreasing marginal costs and increasing ARPU (Average Revenue Per User)” is the core driver that could restore its market cap to the $200B+ range.

4. Conclusion: A Migration of the Moat, Not a Dissolution

The evolution of AGI is not tearing down Intuit’s walls; it is forcing its moat to migrate from “software usability” to “data sovereignty” and “compliance closure.”

The current $120 billion valuation reflects the market bidding farewell to the old model, but it has yet to fully price in the explosion of the new one. For rational observers, this represents a high-quality window of observation following a valuation reset. Intuit is not swimming against the AGI tide; it is attempting to become the “operating system” for all AI tax and accounting agents.

Final Thought: The real risk lies not in the speed of AI evolution, but in misinterpreting the “evolution of tools” as the “dissolution of trust ecosystems.” In the complex world of finance, the granularity of data labeling and the clear assignment of legal liability offer far more certainty than any algorithmic iteration.

25 mars 2026 : L’IA va-t-elle tuer Intuit ?

Un géant de la fiscalité face au choc de l’AGI : le fossé d’Intuit est-il en train de s’éroder ou de se métamorphoser ?

Résumé : Avec le lancement de Claude 3.7, les capacités de raisonnement de l’AGI (Intelligence Artificielle Générale) franchissent un nouveau cap, portant à son paroxysme la peur d’une « fin du SaaS traditionnel ». En tant qu’hégémon absolu du secteur fiscal et comptable, la capitalisation boursière de 120 milliards de dollars d’Intuit (INTU) subit-elle un effondrement structurel ? Cet article vise à évacuer l’émotionnel pour analyser les écarts de valorisation et le profil rendement/risque, à travers le prisme de la souveraineté des données, de la segmentation client et des fondamentaux de trésorerie.

1. La « capacité de raisonnement » technique n’est pas la « souveraineté des données » métier

La puissance de raisonnement complexe de Claude 3.7 est impressionnante. Lors des tests, elle parvient déjà à interpréter des codes fiscaux denses. Cela induit toutefois un biais logique : la capacité d’un modèle d’IA à « calculer » des comptes est une compétition bien différente de sa capacité à les « traiter ».

Le véritable actif stratégique d’Intuit n’est pas seulement le flux de données, mais leur « qualification fiscale ». Les modèles d’IA généralistes sont sujets aux hallucinations ou aux erreurs de classification lorsqu’ils traitent des flux bancaires bruts. À l’inverse, Intuit dispose d’un jeu de données étiquetées depuis quarante ans, calibré par des centaines de millions d’audits humains. Cette capacité à transformer des données financières brutes en « actifs de conformité fiscale » constitue un fossé cognitif infranchissable pour les agents IA à court terme. De plus, le statut d’ERO (Electronic Return Originator) et la garantie d’assistance en cas d’audit sont des certitudes bien plus coûteuses que la simple puissance de calcul dans le monde financier.

2. Concurrence asymétrique : Choc sur le DIY vs Barrières sur le segment PME

Pour évaluer le risque de substitution par l’IA, il faut distinguer les deux fronts principaux d’Intuit, car leurs barrières défensives divergent :

- Déclaration d’impôts individuelle (DIY Tax) : C’est la « zone de turbulences » pour l’IA. Pour des déclarations simples, les agents IA, couplés aux systèmes gratuits de l’État (comme l’IRS Direct File), pourraient effectivement cannibaliser une partie du bas de marché. C’est là l’origine de la panique actuelle des investisseurs.

- Services aux PME (QuickBooks) : C’est le « socle de stabilité » d’Intuit. La finance d’entreprise implique la gestion de la paie, la conformité fiscale inter-états, la comptabilité analytique et les assurances sociales. Il ne s’agit pas seulement de calcul, mais d’une orchestration complexe de flux et de collaborations. L’IA peut y jouer le rôle de « copilote », mais remplacer totalement un système ERP ancré au cœur de l’exploitation présente des coûts de migration et des risques d’erreur prohibitifs.

3. La valorisation de 120 milliards au prisme des probabilités : Logique du rendement/risque

En ce mois de mars 2026, l’attractivité d’Intuit s’articule autour de trois dimensions :

- Le plancher de sécurité (Probabilité 20 %) : Même dans les scénarios les plus pessimistes (expansion agressive des systèmes étatiques, érosion par l’IA), Intuit conserve une capacité massive de rachat d’actions grâce à son Free Cash Flow (FCF). En tant qu’acteur mature, sa génération de cash stable offre un filet de sécurité naturel au cours de l’action. Le programme de rachat de 3,5 milliards de dollars lancé début 2026 établit un socle de valorisation clair (entre 85 et 95 milliards de dollars).

- Le potentiel de revalorisation (Probabilité 80 %) : Intuit pivote du modèle « vente de logiciel » vers celui de « services autonomes ». En intégrant des modèles de pointe comme Claude, Intuit transforme le conseil complexe — autrefois dépendant d’experts-comptables onéreux — en abonnements d’automatisation IA à haute marge. Cette logique financière de « baisse du coût marginal et hausse de l’ARPU (revenu moyen par utilisateur) » est le moteur qui pourrait porter la capitalisation vers les 200 milliards de dollars.

4. Conclusion : Migration du fossé, non dissolution

L’évolution de l’AGI n’est pas en train d’abattre les murs d’Intuit, elle force son « moat » (fossé défensif) à migrer : de « l’ergonomie logicielle » vers la « souveraineté des données » et la « boucle de conformité ».

La valorisation actuelle de 120 milliards reflète l’adieu du marché à l’ancien modèle, sans encore intégrer l’explosion du nouveau. Pour l’observateur rationnel, il s’agit d’une fenêtre d’opportunité après un retour à la raison des multiples. Intuit ne va pas à contre-courant de la vague AGI ; il tente de devenir le « système d’exploitation » de tous les agents IA fiscaux.

Épilogue : Le risque réel ne réside pas dans la vitesse d’évolution de l’IA, mais dans la confusion entre « évolution de l’outil » et « dissolution de l’écosystème de confiance ». Dans le monde complexe de la finance, la granularité de l’étiquetage des données et la responsabilité juridique sont des remparts bien plus solides que n’importe quelle itération algorithmique.

AGI 冲击下的财税巨头:Intuit 的护城河是被削弱了,还是被重塑了?

摘要: 随着 Claude 3.7 的发布,AGI 的推理能力再次跨越门槛,市场对传统 SaaS 终结的恐慌情绪达到高点。作为财税领域的绝对霸主,Intuit(INTU)1200 亿美元的市值是否正面临结构性崩塌?本文旨在剥离情绪,通过数据确权、用户层级拆解及现金流底座,分析当下市场的定价偏差与盈亏比。

1. 技术的“推理能力”不等于行业的“数据主权”

Claude 3.7 展现出的复杂推理能力确实令人惊叹。在测试中,它已经能理解复杂的税法条文。但这引发了一个逻辑误区:AI 模型能算对账,和它能“处理”账目,是两个层面的竞争。

Intuit 真正的核心资产不仅是数据的“流向”,更是**“标签化后的税务属性”。 通用的 AI 模型处理原始银行流水时极易产生幻觉或分类错误,而 Intuit 拥有四十年积累的、经过数亿次人工审计校准后的标注数据集**。这种将原始金融数据转化为“税务合规资产”的能力,构成了 AI 代理短期内无法逾越的认知鸿沟。此外,Intuit 拥有的法定递交身份(Electronic Return Originator)和合规兜底(Audit Support),是金融世界中比“算力”更昂贵的确定性。

2. 用户层级的错位竞争:DIY 冲击与 SMB 壁垒

讨论 AI 的替代性时,必须区分 Intuit 的两个核心战场,因为它们的防御门槛完全不同:

- 个人报税(DIY Tax): 这是 AI 冲击的“深水区”。对于简单的个人报税,AI 代理确实可能配合政府的免费系统(如 IRS Direct File)蚕食部分低端市场。这正是目前市场恐慌的来源。

- 小微企业服务(SMB/QuickBooks): 这是 Intuit 的“压舱石”。企业财务涉及工资单(Payroll)、跨州税务合规、库存核算以及员工保险。这不仅是计算问题,更是复杂的多方协作与流程流转。AI 可以在其中担任“副驾驶”,但要完全替代这套深植于企业经营底层的 ERP 系统,其迁移成本和容错成本极高。

3. 概率思维下的 1200 亿市值:盈亏比的底层逻辑

在 2026 年 3 月这个时间点,我们通过三个维度来审视 Intuit 的投资吸引力:

- 下行风险的物理底座(20% 概率): 即使在最悲观的预测下(政府系统强力扩张、AI 蚕食份额),Intuit 依然拥有极强的自由现金流(FCF)回购能力。作为成熟巨头,其稳定的现金流产生能力是股价的天然“安全垫”。2026 年初开启的 35 亿美元回购计划,实际上为市场提供了一个清晰的估值底座(约 850-950 亿美元区间)。

- 上行潜力的逻辑重构(80% 概率): Intuit 正在经历从“卖软件”到“卖自动驾驶服务”的转型。通过集成 Claude 等顶级模型,Intuit 将原本依赖高薪会计师的复杂咨询,转化为高利润的 AI 自动化订阅。这种**“边际成本降低、单用户价值(ARPU)提升”**的财务逻辑,是支撑其市值向 2000 亿甚至更高区间修复的核心动力。

4. 结论:护城河的迁移而非瓦解

AGI 的进化并不是在“拆除”Intuit 的围墙,而是在迫使它的护城河发生迁移:从过去的“软件易用性”迁移到如今的**“数据确权”与“合规闭环”**。

目前的 1200 亿市值反映了市场对旧模式的告别,但尚未完全定价新模式的爆发。对于理性的观察者来说,这更像是一个估值回归理性后的优质观察窗口。Intuit 并没有在 AGI 浪潮中逆行,它正试图成为那个给所有 AI 财税代理提供“操作系统”的人。

结语: 真正的风险不在于 AI 的进化速度,而在于我们是否将“工具的进化”误读为“信任生态的瓦解”。在复杂的金融世界,数据标注的颗粒度和法律责任的归属感,往往比算法的迭代更具确定性。

Risk Warning: This post is a result of personal study and does not constitute financial advice. I am currently in the process of learning translation, so there may be inaccuracies in the language used.

Position Disclosure: As of the time of publication, the author holds a position in this company. This is the reason I chose to research this topic. The author has no plans to trade this stock within the next 72 hours.