20260324 Will AI Kill Duolingo(DUOL)?

Introduction: If you’ve used Duolingo daily over the past six months, you’ve witnessed a silent power struggle. From the controversial “Energy System” rollout last Q3—labeled by some as a blatant “cash grab”—to management’s recent strategic pivot and a stock price cooling to a $4.7 billion floor, Duolingo is navigating its most intense growing pains since its IPO.

As a power user and market observer, I’ve analyzed this “quota war” to deconstruct the investment logic of the world’s largest language platform in the age of AI.

I. The Quota War: A Strategic Retreat from “Killing the Golden Goose”

In Q3 last year, chasing a $1 billion revenue target for 2025, Duolingo introduced an aggressive “Energy System”:

- The Shift: They removed the “no penalty for correct answers” privilege, requiring energy consumption for every single exercise.

- User Backlash: This direct tax on a free user’s time led to a mass exodus of power users. Daily Active User (DAU) growth, once cruising at 40%+, began a steady decline.

- The Course Correction: In the February 2026 earnings call, CEO Luis von Ahn made a rare admission of guilt, stating that “excessive friction hurt user growth.” Consequently, Duolingo deployed a $50 million “stealth budget” to win back free users—loosening practice quotas via streak rewards, energy chests, and ad-based refills. Management finally realized: it’s better to sacrifice short-term subscription fees than to lose 50 million daily active windows.

II. Will AI Kill Duolingo? Defending the “Learning Window”

Critics fear ChatGPT or AI-native apps will render Duolingo obsolete. However, this ignores Duolingo’s deepest moat: It doesn’t sell “knowledge”; it sells a “window.”

AI can provide flawless grammar explanations, but it cannot solve human procrastination. Through Streaks and Leaderboards, Duolingo has carved out a 15-minute habit loop in the daily lives of 50 million people. AI may have “killed the tutor,” but it hasn’t yet killed gamified retention.

Current strategy shows Duolingo is weaponizing AI as a top-of-funnel booster:

- AI Cost-Cutting: Using models to mass-produce advanced coursework that previously required expensive human intervention.

- Feature Trickle-Down: Moving AI video calls from the premium tier down to the “Super” tier to counter AI-native rivals and increase time-spent-on-app.

III. Reshaping the $4.7B Valuation: Buying “Traffic Infrastructure”

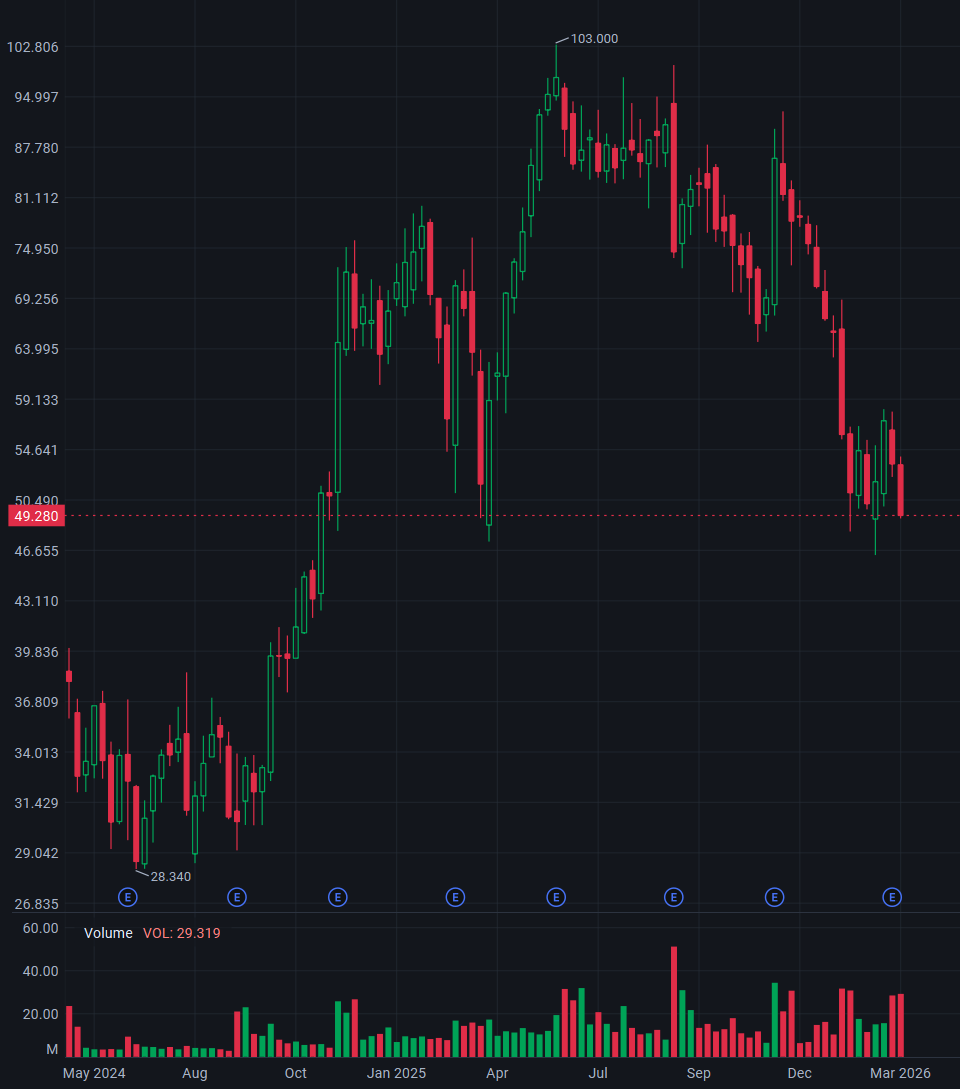

After the valuation haircut in early 2026, Duolingo sits at roughly $4.7 billion.

- The Floor (Margin of Safety): With $1 billion in net cash and a $400 million buyback program authorized, the P/E ratio has compressed to 11–15x—essentially “rock bottom” for consumer software.

- The Ceiling (The Upside): If the 2028 goal of 100 million DAUs is met, and AI pushes paid conversion from 10% to 15%, revenue could double, offering a potential 150%–200% return.

Key Insight: The Undervalued “Gateway” Power Duolingo’s value lies not just in its 12 million subscribers, but in its “gateway rights” to 133 million Monthly Active Users (MAUs). Even if AI changes how we learn, Duolingo remains the gatekeeper of user habits. As long as the traffic pool exists, they can seamlessly distribute Math, Music, or any future educational product.

⚠️ Core Risk Factors: Why a 1:7 Risk-Reward Isn’t a Guaranteed Win

Despite the tempting odds, investors must face these “Black Swan” risks:

- The Growth Stall: Official 2026 guidance projects revenue growth at just 15%–18%. If user growth plateaus, the market will re-rate this as “legacy software,” further tanking the P/E multiple.

- The Content Ceiling: Power users frequently complain about the lack of advanced content. If users churn the moment they hit “Intermediate” proficiency, the LTV (Lifetime Value) collapses.

- The AI Singularity: If Google or OpenAI launches a free, more engaging, and socially-driven learning assistant, Duolingo’s gamified shell faces existential “generational replacement” risk.

Conclusion

Duolingo’s current investment profile looks like a “low-drawdown, high-convexity” option.

It has matured from a high-flying, bubbly startup into a “landlord of educational traffic” with massive cash flow and a stabilizing base. For investors, the DAU curve is now a more critical metric than subscription revenue. If this “quota loosening” strategy restores brand equity, the $4.7B valuation might just be the “floor price” for a stake in the future of global education infrastructure.

L’IA va-t-elle tuer Duolingo ? Analyse d’une « forteresse d’habitudes » à 4,7 milliards de dollars

Introduction : Si vous avez utilisé Duolingo quotidiennement au cours des six derniers mois, vous avez été le témoin d’une sourde lutte d’influence. Entre le système d’énergie lancé au troisième trimestre dernier (jugé trop agressif par les utilisateurs) et le récent virage stratégique de la direction, couplé à une capitalisation boursière retombée à 4,7 milliards de dollars, l’entreprise traverse sa plus forte zone de turbulences depuis son introduction en bourse (IPO).

En tant qu’utilisateur assidu et observateur du marché, je décrypte ici la logique d’investissement réelle du leader mondial de l’apprentissage des langues face à la déferlante de l’IA.

I. La guerre des quotas : une retraite stratégique après avoir « tué la poule aux œufs d’or »

Au troisième trimestre dernier, pour franchir le cap du milliard de dollars de chiffre d’affaires en 2025, Duolingo a imposé un « système d’énergie » radical :

- Le changement : Suppression du privilège « pas de perte de points en cas de bonne réponse », rendant chaque exercice coûteux en énergie.

- La réaction : Cette « taxe sur le temps » des utilisateurs gratuits a provoqué une fuite des utilisateurs intensifs. La croissance des utilisateurs actifs quotidiens (DAU), autrefois supérieure à 40 %, a entamé une lente érosion.

- Le correctif : Lors de la conférence sur les résultats de février 2026, le PDG Luis von Ahn a admis une erreur rare, reconnaissant que « l’excès de friction a nui à la croissance ». Duolingo a alors réinjecté 50 millions de dollars de « budget invisible » (bonus de séries, coffres d’énergie) pour assouplir les quotas. La direction a compris l’essentiel : mieux vaut sacrifier des revenus d’abonnement à court terme que de perdre 50 millions de fenêtres d’attention quotidienne.

II. L’IA tuera-t-elle Duolingo ? La bataille pour la « fenêtre d’apprentissage »

Beaucoup craignent que ChatGPT ou des applications nativement IA ne remplacent Duolingo. C’est oublier le fossé protecteur (moat) de l’application : elle ne vend pas du « savoir », mais une « fenêtre ».

L’IA peut expliquer la grammaire à la perfection, mais elle ne résout pas la procrastination humaine. Grâce aux Streaks (séries) et aux classements, Duolingo a sanctuarisé un créneau de 15 minutes dans l’emploi du temps de 50 millions de personnes. L’IA a tué le « répétiteur », mais elle n’a pas encore tué l’addiction ludique.

La stratégie actuelle montre que Duolingo transforme l’IA en accélérateur d’acquisition :

- Réduction des coûts : Utilisation de modèles pour générer massivement des cours avancés qui nécessitaient autrefois une intervention humaine coûteuse.

- Démocratisation des fonctions : Transfert des appels vidéo IA du forfait premium vers le forfait « Super » pour contrer les concurrents natifs IA et augmenter le temps passé sur l’application.

III. Refonte de la valorisation (4,7 Mds $) : Acheter une « infrastructure de trafic »

Après la correction boursière début 2026, la valorisation actuelle offre un profil intéressant :

- Plancher (Marge de sécurité) : 1 milliard de dollars de trésorerie nette et un plan de rachat d’actions de 400 millions de dollars. Avec un PER (Price Equity Ratio) retombé entre 11 et 15, on est sur un « prix plancher » pour le secteur des logiciels grand public.

- Plafond (Potentiel) : Si l’objectif de 100 millions de DAU en 2028 est atteint, et que l’IA fait grimper le taux de conversion payante de 10 % à 15 %, le chiffre d’affaires pourrait doubler, offrant un rendement potentiel de 150 % à 200 %.

Insight clé : Le pouvoir sous-estimé de l’aiguillage La valeur de Duolingo réside moins dans ses 12 millions d’abonnés que dans son accès privilégié à 133 millions d’utilisateurs mensuels (MAU). Même si l’IA redéfinit l’accès au savoir, Duolingo reste le gardien des habitudes. Tant que le bassin d’audience est là, l’entreprise peut distribuer des mathématiques, de la musique ou n’importe quel futur produit éducatif.

⚠️ Risques majeurs : Pourquoi un ratio de 1:7 n’est pas un pari gagné d’avance

Malgré des perspectives séduisantes, l’investisseur doit surveiller les « cygnes noirs » :

- Le piège de la stagnation : Les prévisions pour 2026 ne tablent que sur 15 à 18 % de croissance. Si la croissance des utilisateurs stagne, le marché reclassera le titre en « logiciel traditionnel mature », entraînant une nouvelle chute des multiples de valorisation.

- La faiblesse du contenu académique : Si le manque de profondeur des cours avancés n’est pas résolu, les utilisateurs partiront dès qu’ils atteindront un niveau intermédiaire.

- La rupture technologique : Si Google ou OpenAI lancent un assistant gratuit, plus fun et plus social que la chouette verte, l’enveloppe ludique de Duolingo risque l’obsolescence générationnelle.

Conclusion

L’investissement dans Duolingo ressemble aujourd’hui à une option à « faible risque et fort levier ».

L’entreprise est passée du statut de start-up surévaluée à celui de « propriétaire foncier de l’éducation », assise sur un flux de trésorerie massif. Pour l’investisseur, la courbe des DAU est désormais plus cruciale que celle des abonnements : si la stratégie de relâchement des quotas réussit à reconquérir l’opinion, les 4,7 milliards de dollars actuels pourraient bien être le prix d’entrée idéal pour parier sur l’infrastructure éducative mondiale de demain.

AI 会杀死多邻国吗?从 47 亿美金市值看“学习习惯”的围城与生机

引言:

如果你在过去半年里每天都在用多邻国(Duolingo),你一定经历了一场无声的权力游戏。从去年三季度被指责为“抢钱”的能量系统(Energy System),到近期管理层罕见的战略调头,再到股价从云端跌落至 47 亿美元的冰点,多邻国正在经历自 IPO 以来最剧烈的战略阵痛。

作为一名深度用户和市场观察者,我试图通过这场“额度保卫战”,拆解这家全球最大语言学习平台在 AI 浪潮下的真实投资逻辑。

一、 额度之战:一场“杀鸡取卵”后的战略撤退

去年三季度,多邻国为了冲击 2025 年营收破 10 亿美元的大关,推行了激进的**“能量系统”**:

机制变化: 取消了“答对不扣分”的特权,变成每做一题都要消耗能量。

用户反馈: 这种对免费用户“时间”的直接征税,导致大量深度用户流失,日活用户(DAU)增速从曾经的 40% 以上一路阴跌。

及时的纠偏: 在 2026 年 2 月的财报会上,CEO Luis von Ahn 罕见承认错误,表示“过度增加摩擦力伤害了用户增长”。随即,多邻国投入 5000 万美元的“隐形预算”回馈免费用户——通过连击奖励、能量宝箱和广告回充,大幅放宽了练习额度。管理层终于意识到:宁愿短期少收订费,也不能丢掉 5000 万个每天打开 App 的活跃窗口。

二、 AI 会杀死多邻国吗?“学习窗口”的防御战

很多人担心 ChatGPT 或原生 AI 学习 App 会取代多邻国。但我认为,这忽略了多邻国最深的护城河:它提供的不是“知识”,而是“窗口”。

AI 可以提供完美的语法讲解,但无法解决人类的惰性。多邻国通过连击(Streaks)和排行榜,在全球 5000 万人的日常轨迹中划出了一个 15 分钟的碎片时间窗口。AI 杀死了“教书匠”,但它暂时还杀不死“游戏化粘性”。

目前的战略显示,多邻国正将 AI 变成其“流量入口”的助推器:

AI 降本: 利用模型批量生成曾经需要昂贵人工的中高级课程。

功能下放: 将 AI 视频通话从高价会员下放到 Super 级别,以此对抗 AI 原生竞品,增加用户时长。

三、 47 亿市值的价值重塑:买的是“流量基建”

在经历了 2026 年初的估值洗礼后,多邻国目前的市值约为 47 亿美元。

向下空间(安全边际): 账面拥有 10 亿美元净现金,且董事会已授权 4 亿美元的股票回购计划。目前市盈率(P/E)杀到 11-15 倍,已跌至消费软件行业的“地板价”。

向上空间(赔率分析): 若 2028 年 1 亿 DAU 目标达成,且 AI 成功带动付费转化率从 10% 提升至 15%,营收有望翻倍,潜在收益率可达 150%-200%。

关键洞察:被低估的“流量入口权”

多邻国现在的价值,不仅在于 1200 万付费用户,更在于那 1.33 亿月活用户(MAU)的学习入口权。即使 AI 重塑了知识获取方式,多邻国依然是那个掌握着“用户习惯”的守门人。只要流量池在,它就可以无缝分发数学、音乐、甚至未来的任何教育产品。

⚠️ 核心风险提示:为什么 1:7 的赔率并不意味着稳赢?

尽管赔率诱人,但投资者必须正视以下黑天鹅因素:

增长失速陷阱: 官方指引 2026 年营收增长仅为 15%-18%。如果用户增长进一步停滞,市场会将其重新定义为“增长见顶的传统软件”,PE 倍数可能进一步下探。

内容深度的“硬伤”: 深度用户抱怨最多的“高级内容匮乏”若持续无解,付费用户在达到中级水平后会大量退订。

AI 的奇点突破: 如果 Google 或 OpenAI 推出一款完全免费、且比多邻国更有趣、更具社交属性的学习助手,其游戏化外壳将面临代际更替的风险。

结语

多邻国目前的投资价值更像是一个**“低回撤、高赔率”的期权**。

它已经从那个泡沫横飞的少年,转变为一个正在筑底、手握巨额现金流和庞大日活的“教育流量地主”。对于投资者来说,盯着它的 DAU 曲线比盯着订费更重要——如果这波“放宽额度”的策略能成功挽回流失的口碑,现在的 47 亿市值,或许正是我们布局未来全球教育基建的“地板价”机会。

Risk Warning: This post is a result of personal study and does not constitute financial advice. I am currently in the process of learning translation, so there may be inaccuracies in the language used.

Position Disclosure: As of the time of publication, the author holds a position in this company. This is the reason I chose to research this topic. The author has no plans to trade this stock within the next 72 hours.